Bij het afsluiten van een hypotheek zijn er verschillende aflossingsvormen waar u voor kunt kiezen om uw hypotheek terug te betalen. Op deze pagina kunt u de verschillende aflossingsvormen vinden die Tellius Hypotheken aanbiedt.

Annuïteiten hypotheek

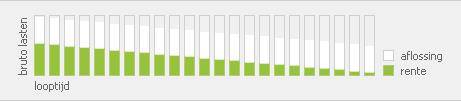

De belangrijkste kenmerken van een annuïteitenhypotheek:- U betaalt maandelijks een vast bedrag aan rente en aflossing.

- Gedurende de looptijd gaat u steeds meer aflossen en betaalt u (bij een gelijkblijvende rente) maandelijks een lager bedrag aan rente.

- De hypotheekschuld neemt elke maand af. Aan het einde van de looptijd heeft u de hele hypotheek afgelost.

- U komt meestal in aanmerking voor hypotheekrenteaftrek.

Lineaire hypotheek

De belangrijkste kenmerken van een lineaire hypotheek:- De lasten zijn aan het begin van de looptijd relatief hoog en worden gedurende de looptijd lager.

- U betaalt over de totale looptijd in vergelijking met andere aflossingsvormen de minste rente.

- Aan het einde van de looptijd heeft u de hele hypotheek afgelost.

- U komt meestal in aanmerking voor hypotheekrenteaftrek.

Aflossingsvrije hypotheek

De belangrijkste kenmerken van een aflossingsvrije hypotheek:- U hoeft niet af te lossen zolang de lening loopt, waardoor uw maandelijkse lasten relatief laag zijn in vergelijking met andere aflossingsvormen.

- U betaalt gedurende de looptijd alleen rente.

- U kunt maximaal 50% van de marktwaarde aflossingsvrij lenen.

- Uiterlijk aan het einde van de looptijd betaalt u de hele hypotheek terug.

Als u een nieuwe aflossingsvrije hypotheek sluit, dan is de rente niet fiscaal aftrekbaar. Had u voor 1-1-2013 al een aflossingsvrije hypotheek, dan kunt u de aftrek die u al had meenemen naar uw nieuwe hypotheek. Belangrijk is verder dat u weet dat sinds 2001 de maximale termijn voor renteaftrek 30 jaar is. Na 30 jaar kunt u dus geconfronteerd worden met hogere lasten. Laat u daar goed over adviseren. Aflossingsvrij financieren kent haken en ogen waar u zich u goed bewust van moet zijn.